COMPTABILITE

V2.10

V2.10

Retour Accueil

|

COMPTABILITE

V2.10 |

Retour Accueil |

|

|

|

Dans ce Cahier Technique, nous expliquons comment préparer le passage à l'Euro, comment passer à l'Euro et quels sont les points à contrôler lors de cette période transitoire. L'Euro est un tournant important de votre comptabilité et de votre système de gestion. Consultez votre expert-comptable avant toute décision importante. |

Principes qui régissent la bascule de la Comptabilité à l'Euro

|

|

![]() Les principes

qui régissent la bascule de la Comptabilité à l'Euro

Les principes

qui régissent la bascule de la Comptabilité à l'Euro

|

L'opération de conversion définitive à l'Euro de la monnaie de tenue de la comptabilité s'inscrit dans un cadre régi par les trois principes suivants : Les comptabilités peuvent être tenues en Euros depuis le 1er janvier 1999* :

L'opération de conversion peut avoir lieu en début ou en cours d'Exercice. Les dates de bascule (date d'exécution technique de la conversion) et d'effet (date à laquelle la bascule est réputée effectuée) peuvent être différentes. Dans tous les cas, il est obligatoire d'un point de vue juridique, comptable et fiscal :

*Cette règle ne concerne pas les cas spécifiques suivants : l'enregistrement en Francs des écritures d'inventaire relatives à l'exercice clos le 31 décembre 2001, la tenue en Francs d'un livre auxiliaire de caisse jusqu'au 30 juin 2002 au plus tard (fin de la période officielle de retrait du Franc) pour enregistrer les paiements en espèces en Francs et le retour du Franc dans les établissements de crédit (sauf cas particuliers). |

|

|

|

|

![]() Que signifie

exactement "Passer la comptabilité à l'Euro" ?

Que signifie

exactement "Passer la comptabilité à l'Euro" ?

|

Le passage d'une comptabilité à l'Euro correspond à la décision administrative de prendre comme monnaie de référence l'Euro pour exprimer ses comptes. Officiellement, vos comptes sont présentés en Francs avant la date de bascule. Après cette date, ils seront exprimés en Euros. Ceci dit, quelle que soit la date que vous avez choisie pour basculer votre comptabilité à l'Euro, vous aurez très probablement à gérer à la fois des flux en Francs et en Euros, voire des flux en devises étrangères, au cours de la période transitoire. Que vous soyez en Francs ou en Euros, il vous faudra donc traiter différents types d'opérations

Toutes ces opérations sont gérées par les logiciels de Comptabilité PME et ENTREPRENEUR. Nous vous conseillons vivement de consulter votre expert-comptable avant toute décision de passage à l'Euro de votre Comptabilité. Résumé : les logiciels Comptabilité ENTREPRENEUR et PME permettent de saisir des opérations en Euros, Francs ou devises (GAMME PME) quelle que soit la monnaie de votre comptabilité. Le fait d'émettre ou de recevoir des pièces comptables en Euros ne signifie pas que vous devez passer dans cette monnaie rapidement. Il s'agit d'une décision administrative. |

|

|

|

|

![]() Quelle date choisir

pour passer à la comptabilité Euro ?

Quelle date choisir

pour passer à la comptabilité Euro ?

|

Depuis le 1er janvier 1999, vous pouvez basculer votre comptabilité à l'Euro à tout moment au cours de la période transitoire (soit au premier jour de l'Exercice ou en cours d'Exercice). En effet, la loi du 2 juillet 1998 portant sur diverses dispositions d'ordre économique et financier a introduit une dérogation à l'article 16 du Code du Commerce qui vous imposait d'établir vos comptes en Francs. Votre choix est alors définitif. Vous n'avez pas à notifier de manière expresse à l'administration votre décision de tenir la comptabilité en Euros. Cependant, vous avez intérêt à basculer rapidement votre comptabilité à l'Euro si :

A partir du 1er janvier 2002 au plus tard, vous devrez avoir basculé votre comptabilité à l'Euro, même si votre exercice comptable est décalé par rapport à l'année civile. Il est important de souligner que la date choisie pour passer votre comptabilité à l'Euro n'est pas forcément identique à celle à laquelle vous allez lancer la conversion Euro. |

|

|

|

|

![]() Date de bascule

et Date de conversion Euro ?

Date de bascule

et Date de conversion Euro ?

|

La décision de passage à l'Euro de la comptabilité émane d'une décision de gestion. Il s'agit d'une décision de date de bascule à l'Euro et non pas de mise en place technique de l'Euro (comportant principalement le traitement informatique des données). Dans la plupart des cas, ces deux dates seront différentes. La date de bascule est celle du passage à l'Euro de l'entreprise, sous couvert d'une décision administrative. C'est à cette date que la comptabilité est réputée être passée en Euros. La date de conversion est la date technique à laquelle vous lancez la conversion. Cette dernière tiendra compte de la date de bascule :

Cette conversion comprend le traitement informatique des données comptables, la génération des écarts d'arrondis dus à la conversion. La procédure est normalisée pour tous les éditeurs de logiciels informatiques, selon un cahier des charges très précis. La date de conversion sera toujours supérieure à la date de bascule.

|

|

|

|

|

![]() Comment convertir

un dossier en Euros ?

Comment convertir

un dossier en Euros ?

|

Il existe deux méthodes pour passer un dossier de comptabilité en Euros : par un arrêté intermédiaire ou par une clôture annuelle.

|

| Tenant compte des principes juridiques, comptables et fiscaux, deux méthodes peuvent être employées pour passer votre comptabilité à l'Euro : la méthode de « Conversion à la clôture annuelle » et celle de « Conversion par arrêté intermédiaire (procédant à une clôture mensuelle) ». |

|

|

Conversion par clôture Annuelle |

|

La conversion par clôture annuelle se fait lors de la génération des Reports à nouveau (RAN). Une question est posée à l'utilisateur lors de la clôture pour savoir s'il désire « profiter » de la clôture annuelle pour basculer à l'Euro. Note : Une fois les reports à nouveau créés en euro, vous devrez passer une écriture sur les comptes 6588 ou 7588 (Charge ou Produit d'arrondi de Conversion Euro) pour le montant du solde, selon qu'il est débiteur ou créditeur. Pour cela, rapprochez-vous de votre expert comptable. Durant le laps de temps compris entre la date de fin de l'Exercice et celle de fin de révision, le fonctionnement du logiciel est identique à d’habitude. En effet, que la monnaie de référence soit Franc ou Euro, chaque pièce est comptabilisée dans sa monnaie d'origine (Euro ou tout autre monnaie intra et extra européenne) et convertie en monnaie de référence. Ce n'est qu’au moment de la conversion que les montants en Francs passeront en Euros en effectuant une rétropolation (cf. explication de la rétropolation, page 165) des écritures ultérieures au jour décidé pour la bascule (ici à la date de fin d'Exercice précédent). |

|

|

Conversion par Arrêté intermédiaire |

|

La conversion par Arrêté Intermédiaire se lance par un menu spécifique (Clotûre / Arreté Intermédiaire). Elle fait office de clôture mensuelle. Les écritures antérieures à cette date d'arrêté seront clôturées mensuellement et deviendront donc non modifiables. Le logiciel convertit chaque pièce comptable et vérifie son équilibre en Euro. Il comptabilise les éventuels écarts d'arrondis sur le compte d'écart paramétré dans les préférences (Menu Init / Préférences / Général / Profil Société / Compte transitoire de conversion). Note : Une fois les reports à nouveau créés en euro, vous devrez passer une écriture sur les comptes 6588 ou 7588 (Charge ou Produit d'arrondi de Conversion Euro) pour le montant du solde, selon qu'il est débiteur ou créditeur. Pour cela, rapprochez-vous de votre expert comptable.

Durant le laps de temps compris entre la date de fin de mois et celle d'enregistrement des écritures se rapportant à ce mois, le fonctionnement du logiciel est identique à d’habitude. En effet, que la monnaie de référence soit Franc ou Euro, chaque pièce est comptabilisée dans sa monnaie d'origine (Euro ou tout autre monnaie intra et extra-européenne) et convertie en monnaie de référence. Ce n'est qu'au moment de la conversion que les montants en Francs passeront en Euros en effectuant une rétropolation (cf. explication de la rétropolation page 15) des écritures ultérieures au dernier jour du mois de l'arrêté ainsi que la clôture mensuelle qui lui est associée. |

|

|

| Pour savoir quelle méthode choisir, répondez à ces questions qui vous guideront vers le choix le plus adéquat. Reportez-vous ensuite au fonctionnement respectif de chacune des méthodes |

| Votre Exercice comptable (actuellement en Francs) se termine au cours de l'année 2001 | |

|

Deux solutions :

|

| Votre exercice comptable (actuellement en Francs) se termine au 31 décembre 2001 | |

|

Deux solutions :

|

| Votre exercice comptable (actuellement en Francs) se termine après le 31 décembre 2001 | |

|

Vous n'avez pas le choix, vous devez être passé à l’Euro au 31 décembre 2001 : choisissez la conversion par arrêté intermédiaire (voir le tableau récapitulatif des choix de conversion dans les Annexes). |

Votre expert-comptable valide votre Exercice comptable correspondant à l’année civile 2001 en date du 30/04/2002, vous réaliserez alors la clôture informatique de votre dossier comptable le 02/05/2002 ou le 03/05/2002. La conversion de votre dossier en Euros prendra alors effet rétroactivement au 01/01/2002.

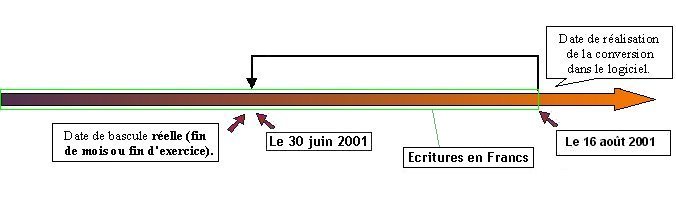

Votre Exercice se termine au 30/06/2001. Votre expert-comptable valide votre Exercice comptable correspondant à l’année civile 2001 en date du 30/09/2001, vous réaliserez alors la clôture informatique de votre dossier comptable le 01/10/2001 ou le 02/10/2001. La conversion de votre dossier en Euros prendra alors effet rétroactivement au 01/07/2001.

Votre Exercice se termine au 30/06/2001. Votre expert-comptable le valide en date du 30/09/2001, vous réaliserez alors la clôture informatique annuelle de votre dossier comptable le 04/10/2001 toujours en francs. Le 30/10/2001, vous décidez de passer votre comptabilité en Euros au 01/09/2001 (décision interne à votre entreprise). L'arrêté intercalaire, lancé le 05/11/2001, convertira votre dossier en Euros et prendra alors effet rétroactivement au 01/07/2001.

|

|

|

|

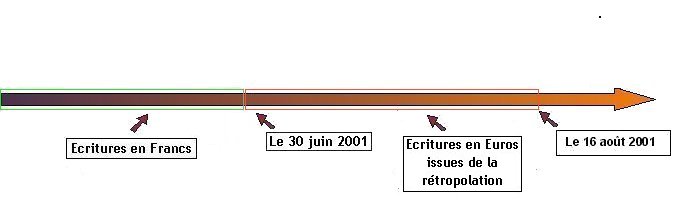

La rétropolation d'écriture permet de commencer un Exercice en Francs et de reprendre, rétroactivement en Euros, toutes les écritures passées en Francs depuis la date de bascule. Les écritures antérieures restent en Francs. L'intérêt de cette rétropolation est d'éviter toute ressaisie. Attention : cette pratique n'est autorisée que lors de la période transitoire. Voici un exemple de cette méthode :

|

Avant la bascule

|

Après la bascule

|

|

|

|

|

La clôture

annuelle se lance par le menu Clôture / Report à Nouveau

(RAN). Pour passer

d'une d'étape à une autre, cliquez sur Pour revenir

en arrière, cliquez sur A tout moment,

vous pouvez quitter le processus en cliquant sur le bouton

|

|

|

Etape 1/4 |

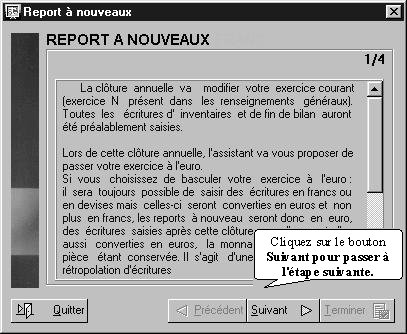

| La

première étape vous avertit du fonctionnement des Reports

à nouveau. Lisez attentivement toutes les informations notées dans l'assistant. |

|

|

|

|

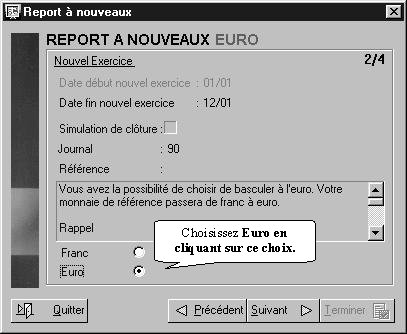

Etape 2/4 |

| La

seconde phase permet de choisir la date de fin de l'Exercice suivant, le

Journal de clôture et la référence des écritures

des pièces de Report à nouveau. C'est dans ce masque que vous choisirez de basculer à l'Euro le nouvel Exercice. Pour cela, cochez : « Euro ». Lisez également attentivement les instructions présentes pour vous guider. Si vous n'êtes pas sûr de votre choix, cliquez sur Quitter et consultez votre expert-comptable. |

|

|

|

|

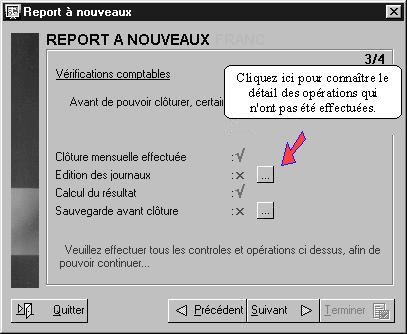

Etape 3/4 |

| La troisième phase vérifie que toutes les opérations de pré-clôture ont bien été réalisées. | |

|

|

|

Ainsi, le logiciel vérifie que la clôture mensuelle, l'édition des Journaux, le calcul du Résultat et la sauvegarde, ont bien été réalisées. Si la vérification est validée, un V vert apparaît. Si la vérification

n'est pas validée, une croix rouge apparaît. Le bouton

Si malgré tout vous décidez de passer à l'étape suivante (4/4) alors qu’une de ces actions n’a pas été réalisée, le logiciel se charge de les lancer pour vous. Vous pouvez donc activer, depuis cet assistant, la clôture mensuelle, le calcul du Résultat, la sauvegarde et l'édition des Journaux. Si vous n'êtes pas sûr de votre choix, cliquez sur Quitter et consultez votre expert-comptable. |

|

|

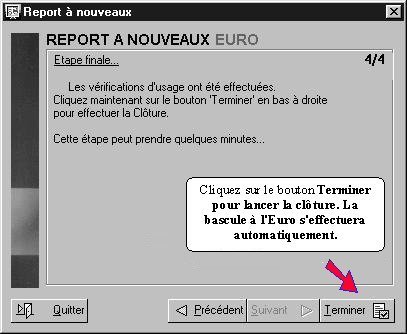

Etape 4/4 |

| La quatrième et dernière étape sert à valider le lancement des Reports à nouveau. Si vous atteignez cette étape, toutes les vérifications ont bien été réalisées. | |

|

|

|

Dans les

Renseignements généraux, le logiciel modifie

la monnaie de référence pour la passer à l’Euro

et créer les Reports à nouveau en Euros. Si vous n’avez pas complété ce compte d’écart dans les Préférences, le logiciel créera lui-même le compte d’écart 471EURO00 au moment de la conversion du dossier en Euros. Note : Une fois les reports à nouveau créés en euro, vous devrez passer une écriture sur les comptes 6588 ou 7588 (Charge ou Produit d'arrondi de Conversion Euro) pour le montant du solde, selon qu'il est débiteur ou créditeur. Pour cela, rapprochez-vous de votre expert comptable.

|

|

|

Convertir par arrêté intermédiaire (méthodologie)

|

|

|

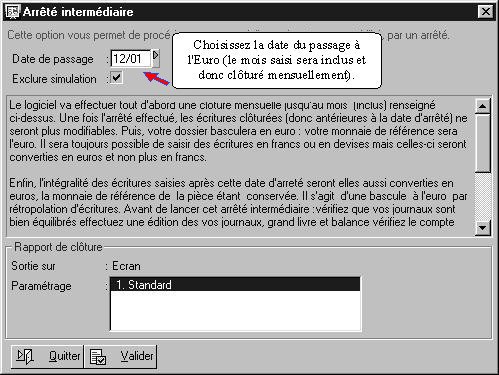

Etape 1/3 |

| La conversion par arrêté intermédiaire se lance depuis le menu Clôture / Arrêté intermédiaire (Euro). | |

| Ce menu ouvre la fenêtre suivante : | |

|

|

|

Mentionnez

la date de passage en notant le mois et l'année. Une fois cette date d'arrêté complétée, validez la conversion. Le logiciel réalisera, tout d'abord, une clôture mensuelle. |

|

|

|

Etape 2/3 |

|

A la fin de la clôture, il affichera le message suivant : |

|

|

|

|

|

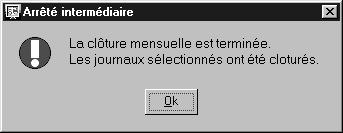

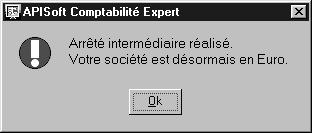

Etape 3/3 |

| Cliquez

sur Ok. Le logiciel procède alors à la rétropolation

des écritures et à la bascule en Euros. Une fois ce travail terminé, le message suivant s’affichera : |

|

|

|

|

Votre dossier est alors en Euros.

|

|

|

|

|

Recevoir un document en Euros ne signifie pas que vous devez convertir votre dossier en Euros.

Si vous êtes actuellement sur un dossier en Francs, vous pouvez malgré tout saisir des écritures en Euros et consulter des informations en Euros.

|

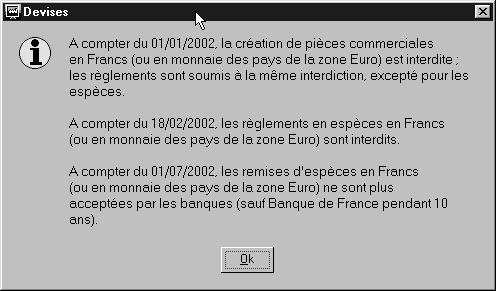

Nous vous conseillons d'anticiper la création de documents en Euros sur les mois précédant cette date du 1er janvier 2002, afin de gérer la bascule à l'Euro sans encombre et d'éviter toute erreur due à un choix précipité. L'anticipation sera variable selon votre activité et certains autres critères : le délai de livraison moyen, les cycles de facturation, le type de client (entreprise ou particulier)... Nous vous conseillons d'informer l'ensemble de votre clientèle. Les logiciels APIBAT proposent une fonction d'information et d'interdiction qui vous aidera dans cette démarche : Les écritures de pièces en Francs ou monnaie des pays de la zone Euro portant une date ultérieure au 1er juillet 2002 (date paramétrable) seront interdites en création. Ce paramétrage permet de saisir les écritures de remise en banque d'espèces en Francs jusqu'à la période limite fixée par les banques (au delà du 1er juillet 2002, les remises devront être réalisées à la Banque de France). Cette période devrait convenir dans une très grande majorité de cas. |

|

L'interdiction sera illustrée par un message d'avertissement informatif traitant de l'utilisation du Franc, de l'Euro et des monnaie des pays de la zone Euro. |

|

|

|

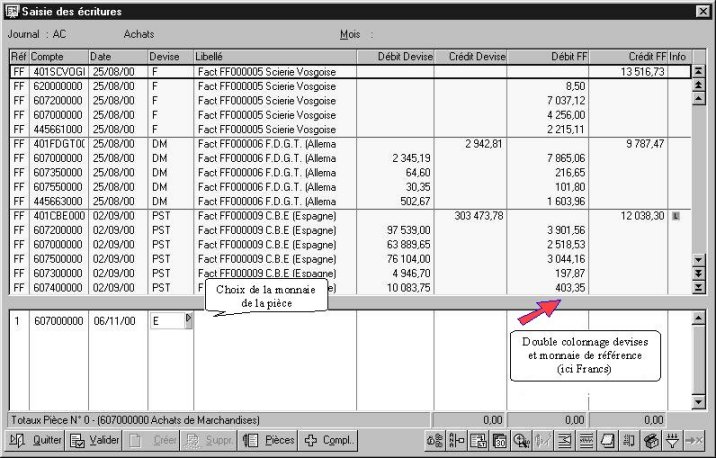

Le logiciel de Comptabilité permet la saisie de pièces comptables en Francs, en Euros et en devises (cas du logiciel de la GAMME PME). La saisie comptable présente une interface que vous pouvez facilement modifier afin de répondre à vos besoins. L'interface permet d'enlever ou de rajouter des colonnes de saisie, de modifier leur emplacement et leur taille. Elle permet également l'appel ponctuel de champs de saisie (compléments). Il existe globalement deux types d'interfaces de saisie : l'interface simple (saisie d'une majorité de pièces dans la monnaie de référence de la Comptabilité) et l'interface multi-devises, multi-monnaies (qui permet de saisir tout type de pièce : Francs, Euros ou devises).

Si vous recevez régulièrement des pièces comptables dans des monnaies ou devises différentes, il est très intéressant de paramétrer une saisie avec un double affichage afin de simplifier la saisie comptable.

|

|

|

|

|

|

|

La parité de l'Euro peut, sur certaines écritures équilibrées en Euros (pièce comptable en Euros), déséquilibrer l'écriture convertie en Francs.

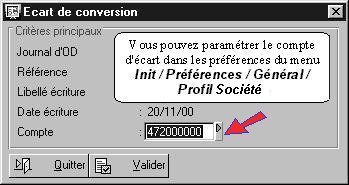

Le logiciel est capable d’automatiser l'écriture générée par type d'écart à condition que la préférence de contrôle d'équilibrage automatique de votre journal soit à Oui. (Préférences / Contrôle et créations / Equilibrage automatique). Lorsque vous validez une pièce comptable par la touche F2 (ou automatiquement lorsque la préférence de validation automatique du Journal est activée), le logiciel place les écritures sur la partie haute de la saisie et le curseur est prêt à saisir de nouvelles écritures. Si l'équilibre de la pièce en monnaie ou devise est respecté mais pas en monnaie de référence (écart arithmétique), le logiciel propose de générer une ligne d'écriture correspondant à cet écart. Le compte utilisé sera paramétré dans les Préférences (Initialisation/ Préférences / Général / Profil société/ Compte transitoire de conversion). L'avertissement prend la forme suivante : |

|

Si vous cliquez sur Oui, le logiciel passe l'écriture d'écart pour vous. Si vous cliquez sur Non, vous revenez sur le masque de saisie. |

|

|

|

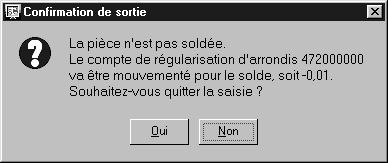

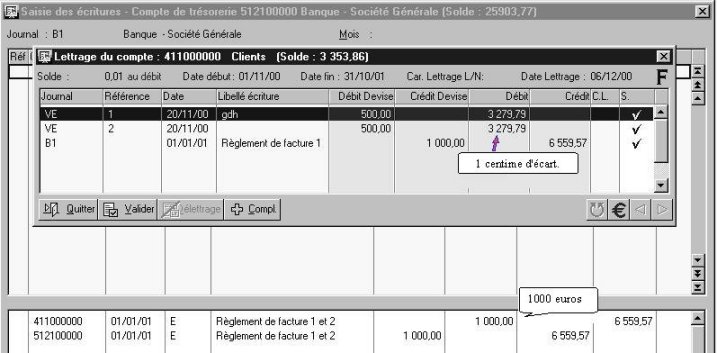

Le lettrage dans des devises ou monnaies autres que celle de la comptabilité peut à son tour générer des écarts. Prenons l’exemple d'un dossier en Francs. Deux factures de ventes de 500 Euros sont réglées par un chèque de 1000 Euros |

|

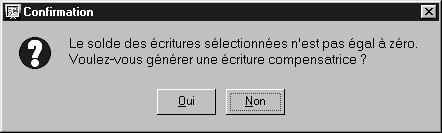

Le lettrage comptable compare les montants en Francs, soit deux montants de 3279,79 Francs à lier avec un montant de 6559,57 F, un centime d'écart apparaît. Il ne s'agit pas ici d'un écart de règlements mais d'un écart d'arrondis, le lettrage étant réalisé dans la monnaie de référence. Lors de la validation, le logiciel propose de générer une écriture : |

|

Si vous répondez Oui, le logiciel propose les paramètres de l'écriture compensatrice. Choisissez le Journal d'O.D., la référence, le libellé de l'écriture et sa date. Si vous cliquez sur Non, vous revenez sur le masque de saisie.

|

|

|

|

Lorsque vous disposez d'un compte bancaire dans une monnaie différente de celle du dossier (par exemple, une comptabilité en Francs et un compte bancaire en Euros), le rapprochement bancaire doit être réalisé par le pointage manuel (Quotidien / Rapprochement bancaire / Compte ou Journal / Manuel ).

|

|

|

|

Lorsque votre

dossier est en monnaie de référence Franc, les éditions

sont réalisées en Francs. Afin de vous aider à mieux appréhender l'Euro, de nouveaux paramétrages d'éditions viennent compléter ceux actuels. Ils indiquent, par un double affichage, les valeurs en Francs et en Euros des éditions de type Grand Livre, Balance… Ces derniers se nomment « Aide au passage à l'Euro. Ces éditions seront présentes dans la Version 2.10 de la Comptabilité APIBAT. |

|

|

|

|

![]() Les points à

respecter à partir du 1er janvier 2002

Les points à

respecter à partir du 1er janvier 2002

|

Le lettrage comptable compare les montants en Francs, soit deux montants de 3279,79 Francs à lier avec un montant de 6559,57 F, un centime d'écart apparaît. Il ne s'agit pas ici d'un écart de règlements mais d'un écart d'arrondis, le lettrage étant réalisé dans la monnaie de référence. Lors de la validation, le logiciel propose de générer une écriture : |

|

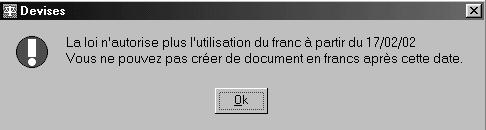

Les points à respecter sont relatifs aux dates des pièces à enregistrer dans la comptabilité. Il s'agit en fait d'un contrôle indirect. Tous les contrats, tarifs, factures, bulletins de salaires, paiements… devront être établis en Euros (excepté pour les Espèces). Il convient donc, lors de votre saisie, de contrôler la validité des pièces enregistrées. Si vous disposez de logiciels interfacés à la Comptabilité (Batigest, Paye…), ce sont eux qui vont émettre des écritures dans le logiciel. C'est donc à leur niveau qu'il faudra porter l'effort de vérification. Si vous saisissez une écriture en monnaie Franc après le 31 décembre 2001, vous obtiendrez le message suivant : |

|

|

|

RAPPEL Les logiciels APIBAT offrent des fonctions d'alerte et d'interdiction qui vous aideront à mieux appréhender l'Euro. |

|

La fonction d'information et d'interdiction Les écritures de pièces en Francs ou monnaie des pays de la zone Euro portant une date ultérieure au 17 février 2002 (date paramétrable) seront interdites en création. Ce paramétrage permet de saisir les écritures de remise en banque d'espèces en Francs jusqu'à la période limite fixée par les banques (au delà du 1er juillet 2002, les remises devront être réalisées à la Banque de France). Cette période devrait convenir dans une très grande majorité de cas. Cette date est paramétrable dans le fichier COMPTA.ini, situé dans le répertoire de l’application. Récapitulatif des choix de conversion : |

|

|

|